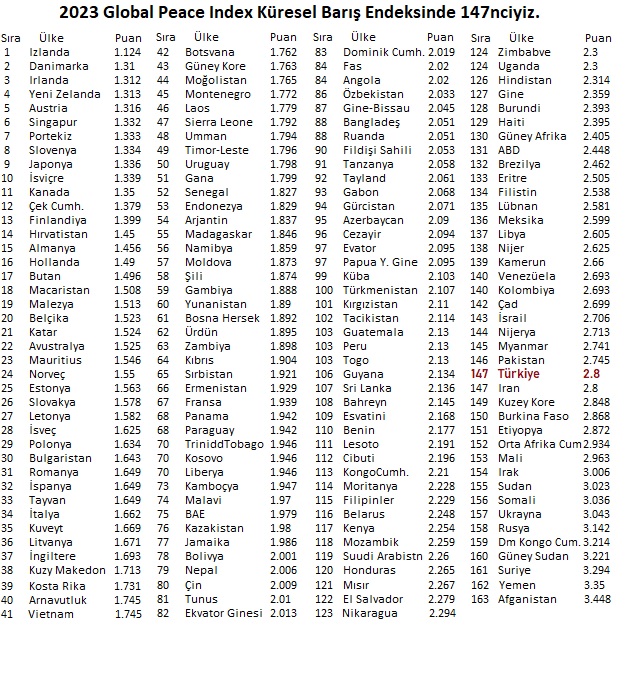

Klasik Altın Standardı (1870-1914)

Para, Devletler ve Biz | James Rickards | Eylül 29, 2012 at 3:18 pm

Günümüzde de FED'in kapatmasını ve altın standardına dönülmesini savunan siyasetçiler var.

Altını para olarak ilk kullanan M.Ö. altıncı yüzyılda hüküm süren Lidya Kralı Krezüs olmuştu. Altına dayalı sabit bir fiyatı olan ilk banknot ise 1717 yılında İngiltere’de çıktı. Savaş zamanlarında bazı aksamalar olsa da 1931 yılına kadar bu ve benzeri moneter rejimler sürdürülmüştür. Tarihsel olarak bir kağıt paranın temsil ettiği değerin altına dayalılık oranı ise %20 ile %100 arası olmuştur.

1870-1914 arası dönem altın standardı için hemen hiç enflasyon olmayan, tehlikesiz bir deflasyon oranıyla birlikte ileri ekonomilerde işsizlik hiç artmadan teknolojik gelişmenin verimlilik artışını sürdüğü ve yaşam standardının yükseldiği, tarihin çok özel bir dönemi olmuştur. Bu dönem ayrıca globalleşme’nin de ilk dönemi farz edilir ve soğuk savaşın bitişiyle birlikte başlayan ikinci globalleşme dönemi ile pek çok karakteristik benzerliklere sahiptir.

Birinci globalleşme dönemi NewYork’daki bankerlerin Londra’daki ortaklarıyla telefonda konuşabilmelerini ve 7 gün kadar kısa sürede dünyanın iki finans merkezi arasındaki seyahati tamamlayabilmelerini sağlayan ulaştırma ve haberleşme alanındaki çok önemli teknolojik gelişmelere şahit olmuştu. Bu teknolojik gelişmeler o zaman daha henüz yaygın hale gelmeseler de global bankacılık ve ticaretin başlatılabilmesini sağlamıştı. Arjantin’de çıkartılan bir bono bu sayede Londra’da sigorta ediliyor ve NewYork’da satılabiliyordu. Daha o dönemde şimdikine epey benzer bir global varlık ve borçlar ağı yaratılmaya başlanmıştı. Bütün bu uluslar arası ticaret ve gelişmenin arkasında da daima altın bulunuyordu.

Klasik altın standardı yirminci yüzyıldaki varisleri gibi uluslar arası bir konferansla oluşturulmuş bir şey değildi. Çok taraflı bir teşkilatın empozesiyle de ortaya çıkmamıştı. Üyelerinin hepsi gönüllü olarak katılan bir kulüp gibiydi. Ortada yazılı bir kural kitabı da olmamasına rağmen tüm katılanlar oyunun kurallarını biliyor ve ona göre davranıyordu. Tüm büyük uluslar katılmamıştı ama çoğu içindeydi ve katılanlar arasında sermaye hesapları açıktı ve serbest piyasa güçleri hüküm sürmekteydi. Devlet müdahaleleri asgari düzeydeydi ve birbirine göre döviz kurları istikrarlı idi.

Aslında bazı ülkelerde altın standardı 1870’den çok öncesinden beri vardı. (Örneğin İngiltere 1717, Hollanda 1818) Ama birçok ülkenin birden onlara katılması esas 1870’den sonra oldu ve altın kulübü belirgin karakterini o zaman kazandı. 1871’de Almanya ve Japonya, 1876’da Fransa ve İspanya, 1879’da Avusturya, 1881’de Arjantin, 1893’de Rusya, ve 1898’de Hindistan katıldı.

Altın standardının kalkışı büyük savaşlar ve ekonomik krizler ile birlikte ortaya çıktı

Bu dönemin dünya ekonomisine sağladığı yararlar konusunda hemen tüm ekonomistler görüş birliği içindeler. Ekonomik tarihçi G. M. Gallarotti o dönemi şöyle anlatılıyor;

Anormal sermaye hareketlerine pek rastlanmazdı, rekabetçi kur manipülasyonları çok nadirdi. Uluslar arası ticaret rekor gelişme gösterdi. Ödemeler dengesi problemleri çok az, sermaye hareketliliği (insan ve faktör mobilitesi gibi) oldukça fazla idi. Altın standardını benimseyen ülkeler arasında daha sonra askıya alan olmuşsa da geri dönmüşlerdir. Döviz kurları ilgili altın puanlarıyla orantılı kalmış, kurlar çok istikrarlı olmuştur. Ülkeler arası politika çatışması olmayan, yatırım davranışlarının spekülasyonlarla sürekli ve hızla otomatik dengelendiği, intibakların çabuk, likiditenin bol, kamu ve özel kişiler nezdinde uluslar arası moneter sisteme güvenin çok yüksek olduğu bir dönem olmuştur. Fiyatların stabil ve öngörülebilir olduğu, enflasyonun ve işsizliğin düşük, endüstriyel üretim ve gelir artışının tatminkar olduğu bir dönemdir.

Altın standardı klasik döneminin (1870-1914) ekonomik performansı ABD ve İngiltere için daha sonra gelen yeddiemin idareli (fudiciary) para dönemine göre kıyaslanmayacak derecede parlak olmuştur. O dönem endüstriyel ve meta üretimi olan tüm ülkelerde servet ve prodüktivitenin arttığı, enflasyonsuz gelişmenin sürekli olduğu bir altın çağdır.

Klasik altın standardı döneminin cazibesinin büyük kısmı basit oluşundan kaynaklanmakta idi. Bu dönemde bir merkez bankasının çeşitli işlemler yapma hakkı olmasına karşın hiçbir merkez bankasının bulunmasına gerek de olmamaktaydı. Aslında tüm bu dönem boyunca ABD’nin bir merkez bankası hiç olmamıştır. Kulübe katılan ülke kendi kağıt parasının ne kadar altına denk olduğunu kendisi deklare ediyor ve parasının arkasında durup parasını bu değerden herhangi miktarda ve sürekli olarak almaya ve satmaya hazır oluyordu. Bugün istikrarı sağlamak maksadıyla altını hedef bir fiyat civarından alıp satma işlemine serbest piyasa işlemi diyoruz. Bu işlem bir merkez bankası tarafından yürütülebilir. Ama bu şart değildir. Ayni işlem bankalar ve yetkili temsilciler üzerinden de yapılabilir. Her yetkili satıcının elinin altında makul bir miktarda altın bulunmalı ve bir panik sırasında daha fazla altının da temin edilebileceği bilinmelidir. Burada açık bir hükümet müdahalesi olmakla birlikte bu bir manipülasyon değil istikrar sağlayıcı bir işlem olarak görülebilir.

Bu sistemin uluslar arası finansa yararı dövizlerin bir standart altın ağırlığına bağlanmasıyla ayni zamanda değerlerinin birbirine göre de bağlanmış olması sayesinde sağlanmaktadır. Bu tür bir çıpa işlemi ayrıca G20 gibi IMF gibi uluslar arası kuruluşların icazetini de gerektirmez. O yüzden klasik altın standardı döneminde dünya bir merkez bankası planlaması ve çok taraflı denetçilerin maliyetlerine katlanmadan döviz ve fiyat istikrarının tüm yararlarını yaşamıştı.

Klasik altın standardı sisteminin bir diğer yararı da kendi kendini dengeleme özelliğinin sadece gün be gün gerçekleşen serbest piyasa işlemlerinde değil, örneğin altın madeni üretiminde ortaya çıkabilecek dalgalanmalar gibi büyük ölçekli gelişmelerde de kendi kendini dengeleyebilmesidir. Örneğin (1886-1896 arası Güney Afrika, Avustralya ve Yukon’daki keşiflerle) altın arzının prodüktivite artışından daha hızlı gerçekleştiği durumlarda emtia fiyatları geçici olarak yükselmişti. Bu durum altın üretim maliyetlerini arttırmış, üreticiler üretimi düşürmüşler ve böylelikle uzun vadeli fiyat istikrarı trendi yeniden yakalanmıştır. Tersine, eğer teknoloji sayesinde ekonomik prodüktivite yükselirse fiyat seviyesi düşer, paranın alım gücü artar. Bu da elinde altın ziynet bulunduranların piyasaya arzetmesi, ve altın üreticilerin de üretimi arttırmasıyla yeniden dengeyi sağlayacaktır. Her iki durumda da altın fiyatındaki şokların uzun vadeli fiyat istikrarını sağlayacak şekilde piyasa aktörlerinin davranışlarını etkilediği görülmüştür.

Bu arz ve talep faktörleri ayni şekilde uluslar arası ticarette de etkilidir. Ticari koşulları yükselen (yani ihraç mallarının fiyatları ithal ettiği malların fiyatlarına göre yükselen) bir ülke ticaret fazlası oluşturur. Bir ülkede oluşan fazla öbür ülkelerde oluşan ticaret açıkları demektir. Açığı olan ülke altın vererek ödeşir. Ticaret fazlası olan ülkede enflasyon, açığı olan ülkede deflasyon ortaya çıkar. Ticaret koşulları (mal ve para akışları) bu defa tersine döner, altın akışı da tersine dönecektir. . Bütün bu yeniden dengeye kavuşma işlemlerinde hiçbir merkez bankası idaresi müdahalesi söz konusu değildir. Oyun kurallarına göre oynanmış, karşılıklı yarar, sağduyu, arbitraj karları gereği herşey kendiliğinden (bir ülkede ucuzlayan altını alıp pahalılaştığı ülkeye doğru taşıyan brokerler marifetiyle) gerçekleşmiştir.

Altın alacaklarının hemen yerine getirilmesi de söz konusu değildi. Uluslar arası ticaretin büyük kısmı mal alıcıya ulaşıp orada nakit karşılığı satıldığında kendiliğinden geçersiz hale gelen akreditif belgeleriyle gerçekleşmekte idi. Altın stoğu aslında hiçbir alışverişin vasıtası olmayıp sadece sistem genelinin temeli ve çıpası fonksiyonuna sahipti. Bu görevinde de etkiliydi, çünkü tüccarlara mallarının nihai değerinden emin olma ve alışverişlerinde daha büyük bir emniyet sağlamakta idi.

Klasik altın standardı 1914 – 1918 yılları arasında geçen büyük savaştan önceki zenginlik dönemini temsil etmektedir. Onun ardından gelen ve çok çamur atılan 1920’lerin altın takas standardı ise savaş öncesi dönemin sakin akışına dönme çabasından başka bir şey değildir. Ancak devasa hale gelmiş ulusal borçlar, ve devasa politika yanlışları nedeniyle 1920’lerdeki altın fiyatına dönme çabaları akamete uğramış deflasyonist canavar ortaya çıkmıştır. O günden bu güne uluslar arası finansta saf altın standardı operasyonu bir daha hiç görülmemiştir.

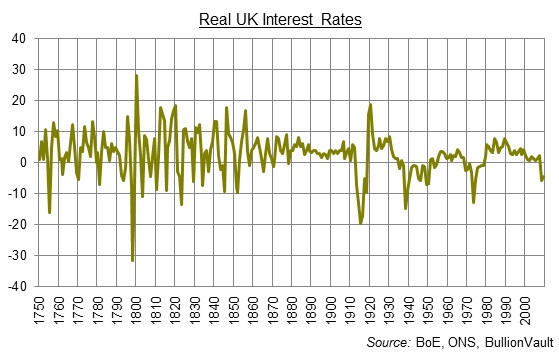

Yakın dönem İngiltere'deki faiz oranları tarihine baktığımızda en güvenilir paranın altın standardı (1870 - 1914) döneminde olduğunu görürüz.

Tweet Yap

Tweet Yap Digg yap

Digg yap delicious kaydet

delicious kaydet Stumble yap

Stumble yap RSS Feed

RSS Feed