Üçüncü Döviz Savaşı (2010 – ) Bölüm-1

Para, Devletler ve Biz | James Rickards | Ekim 19, 2012 at 3:24 pm

1921-36 yılları arasında geçen Birinci Döviz Savaşının ardından 30 yıl kadar geçmişti ki dünya İkinci Döviz Savaşını gördü (1967 – 87). O savaş da dünya çok daha büyük bir hasar görmeden 1987 yılında G7 maliye bakanlarının imzaladıkları Louvre Uzlaşmasıyla bitirilmişti. Ancak, o günden buraya dünya paraları arasındaki stres birikimi devam etti. Nihayet 2010 yılında dünya piyasaları Üçüncü Döviz Savaşının başlayışına şahitlik etti. Bu defa işin nerede sona ereceği henüz belirsiz görünmektedir.

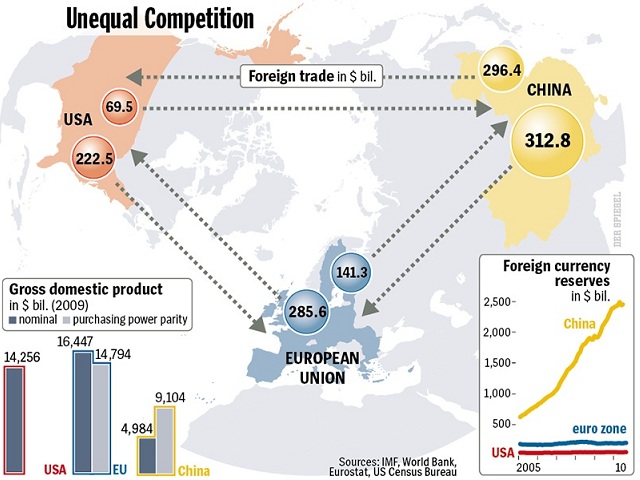

Bu yeni global para savaşı halen dünyanın esas itibariyle en büyük ekonomileri konumunda olan ABD, Avrupa Birliği, ve Çin tarafından çıkartılan (sırasıyla Dolar, Euro ve Yuan) üç süpergüç arasında cereyen etmektedir.

Uluslar arası finans sisteminin diğer büyük oyuncuları olan Japon Yeni, İngiliz Sterlini, İsviçre Frangı ve diğer paralar Brezilya Reali, Rus Rublesi, Hindistan Rupisi ve Güney Afrika Rand’ı da ihmal edilemez. Ama global gayrisafi hasılanın neredeyse %60’ı başta söylediğimiz üç süpergüç olan ABD, AB ve Çin’in kontrolunda. O nedenle diğer paraların savaşın odağında olmadığını kabul etmek hatalı olmaz.

Her savaşta bir ana cepheler bir de romantik ve çoğu zaman kanlı geçen yan gösteriler bulunur. Mesela tarihin gelmiş geçmiş en büyük savaşı olan İkinci Dünya harbine ABD perspektifinden baktığımızda Avrupa ve Pasifik olmak üzere iki cephe görürüz. Japonya açısından bu savaş batıda Birmanyadan doğuda ABD’nin PearlHarbour’a uzanan çok geniş bir emperyal imparatorluk cephesi bulunur. İngilizler ise her an bunların hepsinde birden savaşmışlardır denilebilir.

Şu anki döviz savaşında da durum buna benzetilebilir. Ana savaş cepheleri Pasifik hattında dolar- yuan, atlantikte dolar–euro muharebesi söz konusu. Avrasya kara kıtası boyunca da bir euro-yuan karışlaşması var. Bu muharebeler gerçek yalnız bunlar için verdiğimiz coğrafi tanımlamalar metaforik. Gerçekte döviz savaşları tüm dünya sathında eş zamanlı olarak tüm büyük finans merkezlerinde birden günde 24 saat, bankerler, boracılar, politikacılar ve otomatiksistemler arasında sürmekte, tüm ekonomilerin ve etkilenen vatandaşlarının kaderlerini elinde birlikte götürmektedir.

Bugün döviz savaşlarına katılma kararı herhangi parayı ihraç eden hazine ya da merkez bankalarıyla sınırlı değildir. IMF, Dünya Bankası, Uluslar arası Tahkim Mahkemesi, Birleşmiş Milletler gibi çok taraflı global kurumlar ile özel global yatırım fonları, çok uluslu şirketler ile süper zenginlerin aile ofisleri dahil herkes devreye girer. Spekülator, yatırımcı ya da manipülatör olarak olsun tüm bu özel kuruluşların da dövizin akibeti üzerindeki etkileri sözkonusu dövizi piyasaya süren resmi kuruluşlardan daha az değildir.

Savaş cephesinin ulus devletler dahilinde geçmeyip global bir vaka oluşuna bir örnek vermek gerekirse 1992 yılında bir yatırım fonunu işletmekte olan George Soros’un Sterlinin akibetine ilişkin İngiltere Merkez Bankası ile giriştiği çekişmeli bahiste merkez bankasını ezip geçmesini hatırlayabiliriz. Bugün 20 yıl önce Soros’un hayal bile edemeyeceği trilyonlarca doları yöneten çok fazla sayıda yatırım fonu var.

Şimdi üçüncü döviz savaşının Pasifik, Atlantik ve Avrasya sahnelerinde Brezilya, Rusya, Orta Doğu ve Asya’da gerçekleşen önemli hadiseleriyle karşı karşıyayız. Üçüncü savaş bu ülkelerin real veya ruble gibi kendi paralarının akıbeti üzerine değildir. Savaş euro, dolar ve yuan’ın bunlara göreceli değerleri üzerine gerçekleşmektedir. Cephelerde gerçekleşen muharebelerin sonuçları da hem bu üç süper dövizi piyasaya süren ülkelerin hem de onların ticari ortaklarının kaderlerini belirleyecektir.

Dünya yüz yıldan az bir sürede üçüncü büyük döviz savaşını yaşamaktadır. Sonucun birinci savaştaki gibi trajik bir biçimde mi gerçekleşeceği, yoksa ikincisindeki gibi yumuşak inişle mi anlatılacağı henüz belli değil. Açık olan şey -1980’lerden bu yana ulusal ekonomilerdeki gelişme, para basmalar ve türev fonlarla sağlanan kaldıraç dikkate alınacak olursa- bu savaşın gerçekten global olacağı ve daha öncekilere göre çok daha devasa bir boyutta yaşanacağıdır.

Üçüncü döviz savaşında hem kamu oyuncuları hem de özel oyuncular yer almaktadır. Boyutlarının genişliği, coğrafyası ve katılımcıları çöküş riskini de geometrik olarak arttırmaktadır. Burada riskten kasdımız bir dövizin diğerine göre devalüasyonu, ya da altın fiyatının artması değil tüm uluslar arası para sisteminin çökmesidir. Risk gerçekleştiğinde tüm dünyadaki kağıt paralara olan güven kaybedileceğinden sabit kıymetlere global bir kaçış başlayacaktır. Böyle bir felaket riskinin bulunması nedeniyle Üçüncü Döviz Savaşının son döviz savaşı olacağını söylemek kehanet olmaz. Woodrow Wilson’un ünlü deyişinden ilhamla bu savaş tüm döviz savaşlarını bitirecek bir savaş diyebiliriz.

PASİFİK CEPHESİ

Çin ile ABD arasındaki “yuan ve dolar” mücadelesi bugün Üçünü Savaşın ana cephesi olup çatışmanın ana merkezini teşkil etmektedir. Çin’deki komünist rejimin serbest pazarları doktriner olarak baskıladığı ve çeyrek yüzyıl kadar süren ekonomik izolasyon döneminin ardından yeniden ortaya çıkıp dünya pazarlarına girmeye başlamasıyla ortaya çıkmıştır.

Modern Çin’in ekonomik mucizesi 1975 yılının ocak ayında başbakan ÇuEnLay’ın ilan ettiği Dört Modernleşmenin “Tarım, Endüstri, Savunma ve Teknoloji” alanlarında yarattığı etki ile başladı. Gerçi bu modernleşme hamlesi ÇuEnLay’in 1976’daki ölümü ve ardından ayni yılın eylül ayında da Komünist Parti Başkanı MaoÇeTung’un ölümü ile başlayan siyasi mücadele yüzünden bir duraksamaya uğradı. Kısa süre iktidarı ele geçiren (aralarında Madam Mao’nun da bulunduğu) radikal dörtlü çete bir ay sonra tutuklandılar.

Mao’nun yerine atanan halefi HuaGuoFeng 1975 yılında Çu’nun ilan ettiği vizyonu daha ileri taşıdı ve 1978 aralığındaki milli parti kongresinde ülkeyi Maoist geçmişinden kesinkes ayıran bir yola soktu. Bu yolda kendisine destek veren DengŞiyaoPing daha sonra iktidarın önüne geçti. Esas değişiklikler ertesi yıl çiftlik ve fabrikalarda karar almayı merkezilikten adım adım uzaklaştırmayı hedefleyen deneysel ve pilot programlarla başladı. 1979 yılında Çin’in esas dönüm noktası olan bir kararla yabancı yatırımları ülkeye çeken cazip çalışma kuralları, vergi avantajları ve az bürokrasi getiren dört özel ekonomik bölge kuruldu. Özellikle imalat, montaj ve tekstil sanayileri için bu bölgeler çok cazipti. Bu dört bölgedeki uygulamalar daha sonra 1984 yılında ülkenin geniş doğu sahillerindeki kentlerin çoğuna yayılan yeni ve çok daha geniş kapsamlı “ekonomik gelişme bölgeleri” programlarının öncüleri oldu. 80’li yılların ortalarında yüzdeli ifadelere göre çok hızlı bir gelişme trendi yakalamış olmakla beraber, başlangıçta bulunduğu noktanın çok düşük olması nedeniyle ABD ve Almanya’gibi ülkelerle olan ticaretinde Çin’in ne parası ne de iki taraflı ticari ilişkileri endişe konusu olabilecek bir boyuttaydı.

Bugünkü döviz savaşına Çin’in parasının değerini düşük tuttuğu iddiası damga vurmaktadır. Oysa daha 1983 yılına kadar yuan’ın (1$ = 2.8 Yuan) aşırı değerli tutulduğu bir durum söz konusuydu. Ancak, o sıralar hala ihracatlar Çin GSYH’sının çok küçük bir kısmını teşkil ettiğinden ülke yönetimi altyapıyı geliştirebilmek için ucuz ithal mallarına odaklanmıştı. İhracat sektörü geliştikçe Çin on yıl içinde ardı ardına altı kez parasının değerini düşürdü. 1993 yılına gelindiğinde 1$ = 5.32 Yuan olmuştu. 1994 yılı ocak ayında Çin hükümeti yabancı dövizler için yeni bir sistem reformu yaptığını duyurarak yuan değerini büyük bir devalüasyonla 1$=8.7 Yuan yaptı. Bu karar ABD’de bir şok etkisi yarattı ve ABD hazinesi Çin’i 1988 tarihli ticaret yasasına göre (uluslar arası ticarette haksız avantaj elde etmek için döviz kurlarıyla oynayan ülkeleri diğerlerinden ayırmayı kasdeden) döviz manipülatörü ilan etmekle tehdit etti. O günden bu yana ABD ayni yönde çeşitli örtülü tehditlerde bulunsa da bir daha Çin’i manipülatör devlet ilan etme tehdidinde bulunmadı. Aslında Çin birkaç defa parasının değerini dolar karşısında çok küçük oranda arttıran (1997’de 1$ = 8.28 yuan haline getiren) revalüasyonlar da yapmıştır. Ancak, pratikte 2004 yılına kadar yuan’ın dolar karşısındaki değerinin sabit kaldığı söylenebilir.

1980’lerin sonlarında Çin’de kayda değer ölçüde bir devalüasyon yaşandı, bunun yarattığı pahalılık sonucu halkta rahatsızlık ve Deng’in programlarına karşı bir güvensizlik de baş gösterdi. Eski kuşak komünistler bunu siyasi olarak kullandılar. Bundan ayrı olarak, demokratik reformlar talep eden öğrenciler ve entelektüellerin başı çektiği bir liberal protesto hareketi de bu politik ayaklanma hareketine destek verdi. 4 haziran 1989 günü Pekin’in merkezinde, eski imparatorluk merkezi Yasak Şehir’in bitişiğinde bulunan TienAnMen meydanında Demokrasi ve İnsan Hakları talepleriyle yürüyen protestoculara Halk Kurtuluş Ordusu birliklerince ve komünist parti önderliğinin verdiği emirlerle gerçek mermi kullanarak ve tanklarla ateş açtılar. Yüzlerce kişi öldü. 1989’daki bu olaydan sonra Çin ekonomisi bir duraksamaya girdi. Bunun nedeni kısmen TienAnMen katliamına dünya kamuoyunun göstediği tepki , kısmen de hükümetin enflasyonu azaltmak için yaptığı kemer sıkma hareketleridir.

Sonunda 1990’larda Çin daha önceki çeyrek yüzyıl boyunca halka aç kalmama garantisi veren ve bazı sosyal hizmetleri sağlayan (“Demir Pilav Tası” olarak adlandırılan) ancak bedeli yavaş gelişme ve ekonomik verimsizlik olarak ödenen sosyal politikayı bıraktı. Yeni düzende “pazar ekonomisi” düzenine benzer özellikler vardı. Çinli işçiler için de artık daha çok kazanma fırsatları bulunmakla beraber başaramayanlar için otomatik bir destek garantisi de bulunmuyordu. Çin toplumundaki bu yeni sosyal sözleşmenin anahtarı yeni iş arayanlar için sürekli olarak ve milyonlarca yeni iş yaratılmasıydı. Hafızalarda henüz taze olan TienAnMen olayını ve tarihindeki kaos yüzyılını bilen Çin yöneticileri ülkedeki Komünist Partinin ve politik istikrarın iş yaratmaya dayandığını bilmekteydi. Çin siyasetinde başka her şey bu asıl amaca tabi olmaktaydı. Hızla ve çok büyük çapta iş yaratmanın en emin yolu da bir ihracat güç merkezi olmaktan geçmekteydi. Döviz mandalı bu hedef için bir araçtı. Çin komünist partisi için dolar- yuan mandalı bir daha TienAnMen’ler yaşanmaması için en güvenli ekonomik siper oldu.

1992’ye gelindiğinde Çin’deki reforma karşı olan tutucu unsurlar tekrar Deng’in özel ekonomik bölgeler ve diğer programlarının geri alınması için baskı yapmaya başladılar. Buna karşılık hasta ve görevini resmi olarak devretmiş durumda bulunan Deng yeni yıl güney turuna çıktı ve Şangay dahil güney kentlerini bizzat dolaşarak ekonomik gelişmenin sürmesi için destek sağladı. Bu tutucu unsurların hamlesini geri alması için yeterli oldu.. 1992 ile 2000 arasında GSYH iki kattan fazla arttı. Ancak, Çin’in 90’lardaki bu muhteşem ekonomik gelişmesi ABD – Çin ekonomik ilişkilerine olumsuz yansıdı. ABD genel olarak ve ABD firmalarının Çin’de doğrudan yatırımlar yapmasını yavaşlatma, ve

TienAnMen katliamını kınamayı ekonomik yaptırımlarla sürdürme yaklaşımı içinde oldu. 1999 yılında Belgrad’daki bir NATO cruise füzesinin Belgrad’daki Çin büyükelçiliğini yanlışlıkla hedefleyerek vurması gibi büyük gaflar ve yanlış hesaplar da oldu. Bunlar gerginlikleri arttırdı. 2001 yılında bir ABD keşif uçağının Çin hava kuvvetlerine ait jet savaş uçağıyla havada çarpışması, Çinli pilotun ölmesi ve ABD uçağı mürettebatının inmek zorunda kaldığı Çin topraklarında tutuklanması.

Sonunda, ironik olarak 2001 yılı 11 eylül’ünde gerçekleşen El Kaide saldırılarının sonucu ABD tarafından teröre karşı global bir savaş açıldığında Çin’in ABD’ye destek vermesi buzları kırdı, ve ABD ile Çin ilişkileri bu sayede yeniden rayına girdi denilebilir. Çin’in 1976 yılından başlayarak 25 yıl boyunca süren çok hızlı ekonomik gelişmesine rağmen ABD ile olan karşılıklı ticaret ve yatırım karşılıklı bağımlılığının gelişmesi ancak 2002 yılından sonra olmuştur.

2002 yılı ayni zamanda ABD’de FED başkanı Alan Greenspan’ın sürekli çok düşük faiz politikasını denemeye başlamasına da işaret eder. Aslında Greenspan 2000 yılında teknoloji şirketleri köpüğünün patlamasıyla oluşan çökmenin yazında faizleri düşürmeye başlamıştı. Bunun sonucunda 2000 temmuzundan 2002 temmuzuna kadar FED fonlarında çıkan %4,75 düşüş normal dönemsel bir rahatlatma uygulaması olarak kabul edilebilirdi. Ama, ondan sonraki iki yıl FED faizlerinin 1.8’in üstüne çıkmadığı ve aralık 2003’de %1.0’ın da altını gördüğü olağanüstü bir dönem oldu. Ekim 2004’de efektif FED faizi %1.76 ile tam 2002 temmuz’unda bulunduğu yerdeydi.

Faiz indirimlerini önce 2000 teknoloji köpüğü, 2001 resesyonu ve 11 eylül hadiselerine önlem gibi yorumlasak da buradaki esas motiv Greenspan’ın deflasyon endişesi olduğu görülmektedir. Çin kendi deflasyonunu (kısmen de sürekli olarak ucuz işçilik sağlayabilme imkanı sayesinde) tüm dünyaya ihraç etmektedir. Greenspan’in kısmen bu Çin deflasyonunun ABD’ye olumsuz etkilerini önlemek amacıyla uygulamaya başladığı bu düşük faiz politikası ondan sonraki on yıl içinde başlayacak geniş çaplı döviz savaşının tohumlarını atmıştır.

Greenspan’in düşük faizleri sadece deflasyon olasılığına karşı bir önlem olmadı, ayni zamanda Wall Street’e damardan verilen bir ilaç etkisi de yaptı. FED fonlarının hedef faizlerini belirleyen Federal Açık Pazar Komitesi artık WallStreet’deki hiperaktif borsacıları azdıran kimyasalı üreten ilaç fabrikası gibi çalışmaktaydı. Faizlerin düşük tutulması normal olarak şüpheli ya da riskli görülecek yatırımları da cazip hale getirdi. Kurumsal yatırımcılar da normalde daha riskli olan konut faizleri piyasasına yöneldiler. Düşük faiz politikası yüzünden konut kredisi pazarı ve gayrimenkul piyasası çok fazla büyüdü. Bu alandaki hem kredilerin hem yatırımların boyutu inanılmaz büyüklüğe ulaştı. 2002 ile 2007 yılları arasında gelişen gayrimenkul balonu böyle ortaya çıktı.

2002 yılında FED’e katılan Ben Bernanke’nin deflasyon korkusu Greenspan’dan de daha büyüktü. Yaptığı “Deflasyon’un burada olmamasını güvence altına almalıyız” diye özetlenebilecek bir konuşmasının ardından ona (Milton Friedman’ın enflasyonu engellemek için gerekirse para basıp halkın üzerine atılsın tarzındaki fikrine nazire olarak Helikopter Ben adı takıldı. ) Onun 2002 yılındaki konuşması daha sonra 2008’deki şirket kurtarma ve 2009 kantitatif rahatlatma operasyonlarının hazırlayıcısı gibiydi. Bernanke açıkça hükümetin gerek vergi kesintilerinden ve gerekse de harcama artışlarından kaynaklanan bütçe açıklarını kapatmak için FED’in para basabileceğini söylemekteydi.

Bernanke’ye göre hazine özel hisseleri satın almak için borçlanabilir, FED de para basarak bu borçları tasfiye edebilirdi. Daha sonraki AIG, GM, Citibank, Goldman Sach ve diğer şirket kurtarmalarında aynen bu yöntem uygulandı. Greenspan ve daha sonra onun yerine geçecek olan Bernanke’nin bu deflasyon korkusu tüm 2002 – 2011 yıllarının ana motifi oldu. Onlara göre düşman deflasyondu ve Çin’in ucuz işçi ücretleri ile güvenlik ve çevreyi önemsememesinden kaynaklanan düşük üretim maliyetleri bu deflasyonun doğal ana kaynağı idi.

Ekonomik mucizesine karşın Çin’in 2004 yılına kadar dünya ile olan dış ticaret açıkları sürdü. Gelişmekte olan ve ihracat başarısına aç bir ekonominin ilk başlarda sanayi cihazları, ham madde, teknoloji ve altyapı unsurları ithali nedeniyle dış ticaret açığı vermesi çok normal. Ama Çin en baştan itibaren ABD ile ticaret fazlası vermekteydi. Yine de bu endişe edilecek bir durum sayılmazdı. 1997 yılında ABD Çin ile olan ticaretinde 50 milyar dolardan az bir açık vermekteydi. Ancak bu daha sonra hızla ve sürekli arttı. 2003 – 2006 yılları arasında patlama yaparak 124 milyardan 234 milyara çıktı. 2003 yılında başlayan bu dönem ayni zamanda Çin – ABD ikili ticari ilişkilerinin endişe verici bir boyut kazanması ve bunda dolar – yuan kurlarının payının sorgulanmaya başlanmasının da başlangıcıdır. 2006 yılında senatör C. E. Schumer ABD’nin Çin’le olan dış ticaret açığını “”ABD ekonomisinin bileklerinden kan akması”” olarak tanımlamıştır.

Çin hükümetinin Yuan – Dolar kurunu sabit tutma kararıyla başlayarak Çin’in dahili deflasyonu ABD’ye ihraç edilmeye başlandı. Çin parası Yuan dünya döviz piyasalarında dolar, euro, sterlin, yen ve diğer konvertibl paralar gibi serbestçe alınıp satılabilen bir para değildir. Yuan’ın hangi alışverişlerde kullanılacağı ve karşılığının belirlenmesi Çin’in merkez bankası(PBOC) tarafından sıkı bir şekilde kontrol altında tutulmaktadır.

Çinli bir ihracatçı mallarını yurt dışına gönderir ve dolar ya da euro kazanırsa bu parayı Çin merkez bankası(PBOC) teslim alır ve kendi belirlediği kurdan Yuan’a dönüştürür. İhracatçının yurt dışından mal almak için döviz ihtiyacı olursa PBOC ona ihtiyacı olan dövizi sağlar. Ama sadece ithalat için ihtiyacı olan kadarını, daha fazlasını değil. Geri kalan tüm döviz PBOC’de kalır.

Çin ekonomisine giren tüm fazladan dolarların absorbe edilmesinin özellikle 2002’den sonra bazı istenmeyen sonuçları da olmuştur. İlk problem PBOC’nin sadece fazlalık dolarları alıp kasasına koyması değil, bunları kendi yeni bastığı yuanlarla satın almasıdır. Yani FED dolarları basmış, bu dolarlar mal satın alınmak üzere Çin’e gitmiş, PBOC de fazlalığı gidermek için Yuan basmıştır. Bu fiiliyatta Çin’in parasal politikalarını Çin’e ihraç etmesi demektir. FED daha fazla para bastıkça PBOC de daha fazla Yuan basarak çıpalı sabit dolar kurunu koruyabilmiştir.

İkinci problem sahip olunan bu yeni dolarlarla ne yapılacağıdır. PBOC’nin dolar rezervlerini bir yere yatırmak ve bundan makul bir faiz almak ihtiyacı vardır. Merkez bankaları yatırım politikalarında çok muhafazakar olduklarından likit devlet tahvillerini tercih ederler ve PBOC’da istisna değil. Sonuç olarak Çin ABD ile olan ticaret fazlası artarak sürdükçe devasa miktarda (piyasada serbestçe alınıp satılabilen) likit ABD hazine bonolarından edinmiştir. Reuters’in tahminine göre Çin merkez bankasının elinde 950 milyar doları çeşitli ABD devlet tahvillerinden olmak üzere tüm dövizlerden yaklaşık 2.85 trilyon dolarlık bir dış rezervi bulunmaktadır.

Şimdi Çin ile ABD kontroldan çıktığında her iki taraftan birinin tarafından rahatlıkla patlatabileceği bir barut fıçısının üzerinde trilyon dolarlık bir finansal kucaklaşma içindedirler.. ABD bu ticaret açıklarını azaltabilmek, büyümesini yavaşlatabilmek için can havliyle ve dafaten Çin’i Yuan’ın değerini yükseltmeye zorladı. ABD’nin bu talepleri Çin’den bir türlü yeterli karşılık bulmadı. Yuan kuru 1997’den 2005’e kadar neredeyse sabit olarak 8.28 civarında tutuldu. 2005’den sonra yavaş yavaş revalüasyona bırakıldı 2008 ortasında ulaştığı 6.83 değerine kadar hafif hafif yükseldi. Sonra yeniden frenlere basılarak 2 yıl daha değeri ayni tutuldu. 2010 yılı ortasında yine biraz serbest bırakılarak 2011 ortasına kadar 6.40’a yükselmesine izin verildi. Bu yükselme hiçbir zaman düzgün ve gereğince olmamış, ABD ile Çin arasında sürekli bir hırçınlık konusu olmuştur.

ABD ile Çin arasında süregelen ticaret açığı Bretton Woods (altın standardı) sisteminin sürdüğü bir dönemde olsaydı nasıl gelişeceğini düşünmek çok ilgi çekici olabilir. Çin’in ABD alacaklarının birikmeye başlaması yine ayni tarzda olurdu kuşkusuz. Kaynakların çeşitlendirilmesi ve likidite idaresi bakımından Çin’in belirli bir miktar ABD hazine bonosunu elinde tutmak isteyeceği açıktır. Ama bir noktadan sonra Çin alacaklarının bir kısmını (Bretton Woods sisteminin sağladığı güvenceye göre) ABD’den altın olarak tahsil etme yoluna başvurabilir. Küçük bir kısmını.. Mesela diyelim 100 milyar dolar kadar tutan hazine bonosunun altın olarak ödenmesini talep edebilirdi. Bunun değeri o hesaba göre 2,840 metrik ton yapmaktadır. Bu miktar ABD’nin tüm altın stoğunun %35’idir. Borcun tamamının altınla ödenmesi ABD’yi tamamen altınsız bırakıp Çin’i de 9,000 metrik ton altının sahibi yapardı.

Düşünebiliyor musunuz 9,000 metrik ton altını götürmek üzere Çin gemilerinin New York limanına yanaşmasını, ABD’nin bütün altınlarının askeri kamyonlarla getirilip Şanghay’a götürülmek üzere Çin gemilerine yüklenmesini?. Kuşkusuz ki altın standardının maksadı ülkeleri tüm altınından yoksun bırakmak değil, böyle bir durumla karşılaşmadan önce akılları başlarına devşirmek ve hükümetleri oyunu kuralına göre oynamak zorunda bırakmaktır.

Tweet Yap

Tweet Yap Digg yap

Digg yap delicious kaydet

delicious kaydet Stumble yap

Stumble yap RSS Feed

RSS Feed